macht")

Köln- Kredite sind heute, anders als noch vor fünfzig Jahren, fast eine Alltäglichkeit. Hieß es einst, dass nur das gekauft wird, für das das Geld bar in der Hand gehalten werden konnte, sind Kredite und Darlehen heute vielfach üblich.

Aber für welche Dinge nehmen Deutsche überwiegend einen Kredit auf? Dieser Artikel schaut sich die verschiedenen Verwendungen für Darlehen genauer an und erklärt, was dabei von Seite der Kreditnehmer zu beachten ist.

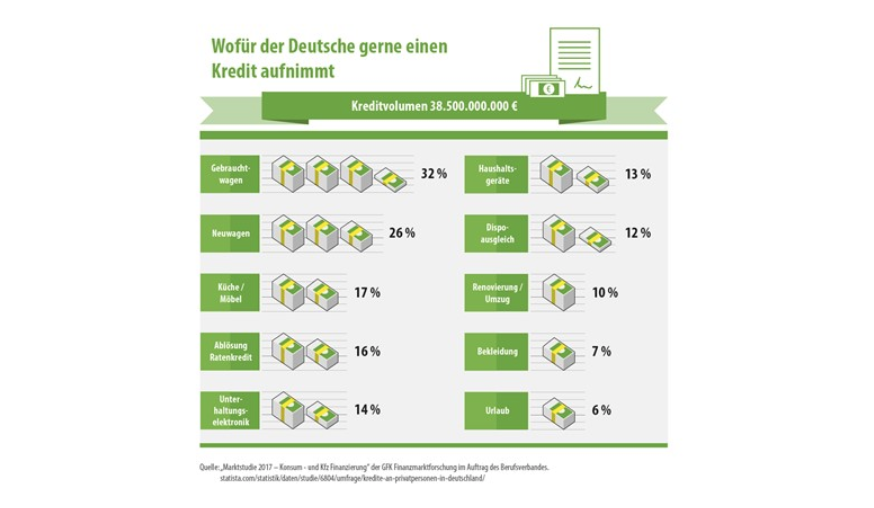

Gebrauchtwagenfinanzierung

Die häufigste Kreditaufnahme ist auf den Gebrauchtwagen bezogen. Für Gebrauchtwagen kommen natürlich auch die belieben Autokredite infrage. Aber was bedeutet dies?

- Sicherheiten – oftmals ist das Auto die Sicherheit für den Kredit. Der Kreditnehmer muss somit den Fahrzeugbrief bei der kreditgebenden Bank hinterlegen und erhält diesen nach der letzten Rate zurück. Einige Kreditgeber verzichten jedoch auf die Sicherheitshinterlegung. Bei Gebrauchtwagen kommt es jedoch auch sehr auf den Zustand und das Alter des Fahrzeugs an. Nicht alle Gebrauchtwagen eignen sich als Kreditsicherheit.

- Kosten – Autokredite sind in der Regel günstiger als gewöhnliche Ratenkredite. Der Hintergrund ist, dass stets das Auto im Mittelpunkt steht und gleichfalls als Sicherheit dient.

Bei Gebrauchtwagen wird jedoch stark zwischen neueren und älteren Fahrzeugen unterschieden. Wer den typischen Anfängerwagen zu günstigen Preisen holt, der fährt oft mit einem normalen Ratenkredit besser. Ein Jahreswagen, Vorführwagen oder auch ein hochwertiges Gebrauchtmodell kann hingegen mit dem Autokredit finanziert werden.

Neuwagenfinanzierung

Neuwagen werden eigentlich immer finanziert. Die Frage ist, ob die Finanzierung über den Händler oder über einen externen Kreditanbieter erfolgt. In der Summe steht bei beiden Möglichkeiten ein Autokredit im Mittelpunkt. Und wo ist der Unterschied?

- Händlerfinanzierung – der Kunde muss praktisch das Angebot nutzen, welches der Händler bereitstellt. Viel Verhandlungsspielraum ist nicht. Zwar arbeiten etliche Händler mit mehreren Banken, doch ist der Vergleichsspielraum relativ eng bemessen. Zudem sind Barzahlerrabatte etc. nicht möglich.

- Freier Autokredit – Kunden können nun erst einmal ausgiebig vergleichen und den Kredit wählen, der für sie passend ist. Somit lässt sich durchaus Geld sparen. Auch fällt diese Kreditaufnahme in Bezug auf den Händler nicht unter die Finanzierung, sondern unter die Barzahlung. Er erhält die komplette Kaufsumme in einer Rate. Autokäufer können somit in den Genuss von Barzahlerrabatten oder sonstigen Sonderleistungen kommen.

Es lohnt sich, nicht nur Autokredite zu vergleichen, sondern sie in Relation zu dem Händlerangeboten zu stellen. Nur so lässt sich der beste Kredit aus der Masse herausfinden. Bis auf wenige Ausnahmen gilt jedoch auch bei diesen Krediten, dass das Auto der Sicherheit dient. Der Fahrzeugbrief muss somit hinterlegt werden. Auch sind Versicherungen vorgeschrieben; im Regelfall sind dies Vollkaskoversicherungen.

Küche und Möbel

Auch das Mobiliar ist ein beliebter Kreditgrund. Im Mittelpunkt stehen hier natürlich die Neueinrichtungen, oft auch die eines eigenen Hauses oder die einer Wohnung. Die Kosten für die Kredite sind günstig, allerdings gibt es teilweise Unterschiede:

- Küche – sie wird von Banken höher bewertet und bietet somit niedrigere Zinsen. Der Leitsatz ist schlichtweg, dass eine Küche eine Anschaffung für viele Jahre bedeutet, die aber auch ihren Wert bei guter Pflege nur langsam verliert.

- Möbel – sie werden nicht so hoch angesetzt wie Küchen, was sich in einem etwas höheren Zinssatz auszeichnet. Möbel gelten als reine Verbrauchsgüter, sodass ihre Wertstabilität über eine längere Zeit nicht unbedingt gegeben ist. Natürlich gibt es Ausnahmen, denn wer auf Echtholzmöbel vom Schreiner setzt, der kauft andere Werte ein als derjenige, der die Wohnung mit Möbeln aus dem blau-gelben Möbelhaus bestückt.

Während die Küche für eine Bank zumindest theoretisch noch eine Sicherheit darstellt, werden Möbel im Regelfall nicht als solche anerkannt. Sicherlich gibt es Ausnahmen, doch das Billy-Regal lässt sich kaum als Sicherheit gegenüber der Bank verwenden. Verbraucher müssen sich in punkto Sicherheiten also auf ihr Einkommen verlassen. Im Normalfall sollte dies jedoch kein Problem darstellen.

Ablösung eines Ratenkredits

Gerade in den letzten Jahren ist eine neue Kreditaufnahme zur Umschuldung eines laufenden Ratenkredits eine sinnvolle Investition gewesen. Das Zinsniveau ist niedrig und Ratenkredite, die vor etlichen Jahren aufgenommen worden sind, sind kostentechnisch teuer. Aber auf was müssen Kunden achten?

- Zinsen – niedrige Zinsen zeichnen sich zwar durch viele Vorteile aus, doch sind sie immer personen- und bonitätsabhängig. Sehr wichtig ist, den Verwendungszweck so zu definieren, dass die Umschuldung ersichtlich ist. In diesem Fall wird nämlich kein neuer und zusätzlicher Kredit aufgenommen, was die Schulden erhöhen würde. Stattdessen gilt der neue Kredit der Ablöse des alten Kredits.

- Vorfälligkeitsentschädigung beachten – vor einer Umschuldung muss ausgerechnet und erfragt werden, wie es sich mit der Vorfälligkeitsentschädigung verhält. Eine Umschuldung lohnt sich nur, wenn am Ende trotz Entschädigungszahlung eine Ersparnis übrigbleibt. Im Normalfall dürfen Banken eine Vorfälligkeitsentschädigung in Höhe von 1% der Restschuld verlangen. Liegt die Restkreditlaufzeit nur noch bei unter 12 Monaten, beschränkt sich die Vorfälligkeitsentschädigung sogar auf 0,5%

Wer eine Umschuldung plant, der sollte immer den entsprechenden Verwendungszweck wählen. Banken machen hinsichtlich der Zinsen oft enorme Unterschiede, wenn Kredite einfach abbezahlt und durch ein neues Darlehen ersetzt werden.

Unterhaltungselektronik

Sicherlich würden viele Menschen von sich behaupten, niemals einen Kredit für Unterhaltungselektronik aufzunehmen. In der Realität sieht das ganz anders aus, denn jedes Smartphone, welches über die Grundgebühr abbezahlt wird, wurde eigentlich auf Pump gekauft. Es gibt aber auch weitere Möglichkeiten:

Entertainment – dazu zählen vom TV-Gerät bis zum Beamer oder Fire Stick alle Optionen. Selbst Sprachassistenten gehören dazu. Bei einer Neueinrichtung kann es durchaus lohnenswert sein, einen Kredit aufzunehmen.

Was ist zu beachten? – Kredite für Unterhaltungselektronik empfehlen sich immer dann, wenn hohe Summen bezahlt werden müssen und der Kunde die Wahl zwischen Ratenzahlungen oder Einmalzahlung hat. Aus Sicherheitsgründen ist die zweite Variante, also der Kredit, immer dann zu empfehlen, wenn die Elektronik nicht bei einem einzigen Händler gekauft, sondern aus Kostengründen bei vielen Händlern erworben wird.

Mittels Klein- oder Kurzkrediten lassen sich übrigens auch Angebote wahrnehmen. Wer ohnehin einen neuen Fernseher benötigt und zur unpassenden Zeit ein Angebot findet, der kann über diese Kredite zuschlagen. Die Kurzkredite sind binnen weniger Monate zurückbezahlt, aber immer noch günstiger als die Händlerfinanzierungen.

Haushaltsgeräte

Sie gelten als gängige Kreditgründe, wobei nicht selten Mini- und Kurzkredite zum Einsatz kommen. Da Haushaltsgeräte meist dann defekt sind, wenn der Verbraucher es am wenigsten brauchen kann, sind Kredite eine solide Lösung. Und auf was ist zu achten?

- Kurzkredite – sie laufen meist nur über drei Monate. Die Zinsen sind durchaus höher, doch fallen sie aufgrund der kurzen Laufzeit kaum ins Gewicht.

- Kredit ist oft günstiger – natürlich können die Haushaltsgeräte auch über den Händler finanziert werden. Oftmals ist der Kredit dennoch günstiger als die Händlerfinanzierung.

Dispo-Ausgleich

Auch der Ausgleich des Dispokredits ist ein gern genutzter Kreditgrund. Vorteilhaft ist ein Kredit nun in jedem Fall:

- Zinsen – Dispozinsen sind enorm. Durchschnittlich betragen sie um die 10 Prozent, ein Wert, der bei normalen Krediten wohl kaum akzeptiert werden würde. Wer den Dispo umschuldet und diesen Verwendungszweck auch angibt, der erhält einen deutlich günstigeren Zinssatz.

- Zahlungssicherheit – während es schwierig ist, einen Dispo aus eigener Kraft und mit Disziplin zurückzuzahlen, so ist die Rate des Kredits wesentlich einfacher aufzubringen. Zugleich spart der Bankkunde stets Geld.

Auch die Umschuldung des Dispo wird von Kreditgebern durch günstige Zinsen belohnt. Da der Kunde wieder Schulden abbaut, steht die kreditgebende Bank auch auf sicheren Standbeinen.

Renovieren und Umzug

Ein sehr beliebter Kreditgrund betrifft den Umzug und die Renovierung. Oft müssen gerade Mieter zweifach renovieren: Die alte und die neue Wohnung. Wer nicht handwerklich geschickt ist der den richtigen Bekanntenkreis hat, der muss eine Fachfirma beauftragen. Zugleich fallen für Umzüge durchaus Kosten im guten vierstelligen Bereich an. Aber was ist bei diesen Krediten zu beachten?

- Vergleich – der Vergleich ist sehr wichtig. Weder Renovierungen noch Umzüge bieten Banken Sicherheiten, weshalb das Zinsniveau nicht mit beispielsweise den Autokrediten zu vergleichen ist.

- Kosten genau berechnen – es empfiehlt sich, die Kosten vorab genau zu berechnen und einen Kredit aufzunehmen, der nicht viel höher als die tatsächlichen Kosten ist.

- Kurze Laufzeit – bei diesen Punkten sind kurze Laufzeiten wichtig.

Eine Ausnahme bildet die Renovierung in einer eigenen Immobilie. Mitunter kommen hier aber ganz andere Kreditformen zur Geltung, wie beispielsweise der Modernisierungskredit.

Bekleidung

Lässt sich Bekleidung auf Kredit kaufen? Sicherlich. Allerdings kommt es diesbezüglich gravierend auf den Bedarf und die Kredithöhe an. Es gilt:

- Must-have – wer einen Kredit für Bekleidungen aufnimmt, der sollte nur die Stücke auf Pump kaufen, die wirklich notwendig sind. Ausnahmen bilden spezielle Sportbekleidungen. Die Handtasche, die so nett aussieht, gehört ebenso wenig auf die Einkaufsliste wie die fünfzehnte Stoffhose. Anders verhält es sich mitunter bei der Kinderbekleidung, wobei hier immer zu beachten ist, wie schnell die Kleinen wachsen.

- Überlegen – ein Kredit für die Bekleidung kann sich lohnen, wenn einmal ein kompletter Rundumeinkauf stattfindet. Es ist allerdings gefährlich, immer wieder kleinerer Kredite aufzunehmen, nur weil einige Stücke so verlockend erscheinen.

Urlaub

Die Finanzierung des Urlaubs via Kredit ist durchaus gängig. Vielfach wird sie genutzt, um die Frühbucherrabatte noch zu ergattern. Aber was ist wichtig?

– Kurze Laufzeit – der Kredit darf längstens ein Jahr laufen. Noch besser ist es, wenn im Herbst der Kredit für den Sommerurlaub aufgenommen wird und die letzte Rate vor Urlaubsantritt bezahlt wurde.

– Realistische Überlegung – ein Urlaub auf Kredit sollte nur in Erwägung gezogen werden, wenn die Finanzen allgemein gut aufgestellt sind. Niemals sollte wegen des Urlaubs eine Ver- oder gar Überschuldung eintreten.

Wichtig ist bei diesen Fällen, dass der Urlaub unbedingt mit den entsprechenden Stornierungsmöglichkeiten und Reiserücktrittsoptionen gebucht wird. Jeder weiß, was geschehen kann, sollte es zu einer Pandemie kommen.

Fazit – ein Kredit für jeden Zweck

Mittlerweile gibt es viele Kreditgründe und die dazu passenden Verwendungszwecke. Es lohnt sich, den korrekten Zweck anzugeben und natürlich auch, verschiedene Verwendungszwecke einander im Vergleich gegenüberzustellen. Vielfach verändert sich das Zinsniveau je nach Zweck, doch muss der Kredit auch allgemein zur jeweiligen Person passen. Wer bei der Kreditwahl alles richtig macht, kann am Ende viel Geld sparen.

Vortrag zum Journalismus an der Uni Tübingen")

macht")